El lugar del Real Estate en la estrategia patrimonial

Christian Hauswaldt

January 7, 2026

Aprendizajes de las grandes historias inmobiliarias

Hay activos que trascienden su función.

Edificios que se vuelven símbolos, propiedades que parecen atravesar el tiempo y generaciones como si fueran permanentes.

El real estate tiene esa cualidad: su presencia física transmite estabilidad, incluso cuando sus ciclos cuentan otra historia.

Y esa es la paradoja.

Pocas clases de activo muestran tan claramente lo que significa vivir ciclos completos: expansión, corrección, reinvención y, a veces, tensión.

Durante años he acompañado a familias que crecieron bajo la idea de que “invertir en inmuebles es invertir en seguridad”. Y aunque hay verdad en esa intuición, también hay una simplificación: asumir que el real estate es lineal, constante y homogéneo.

Por eso la pregunta nunca debe ser “¿qué opinas del real estate?”, sino: ¿qué tipo de real estate, en qué momento y bajo qué estructura aporta valor real a tu patrimonio?

Y para responderla, conviene hacer algo que pocas veces se hace: mirar hacia atrás. Detrás de cada edificio hay un recorrido de decisiones, ciclos, aciertos y ajustes que revela, con más claridad que cualquier teoría, qué significa realmente invertir en real estate.

Lo que enseñan los edificios que han vivido ciclos completos

No hay mejor manera de entender el real estate que mirar a quienes han atravesado décadas de cambios de dueño, reestructuras, renovaciones y fluctuaciones de valor.

Su historia confirma una verdad esencial: ningún activo inmobiliario se comporta de forma lineal, ni siquiera los más icónicos.

Aquí, tres casos que ilustran esa realidad con claridad.

Rockefeller Center (Nueva York)

Un complejo que redefinió lo que significa construir una ciudad dentro de la ciudad.

Pero su ciclo demuestra algo esencial: incluso los activos más emblemáticos atraviesan fases completas, expansión, presión, rescates y reposicionamientos.

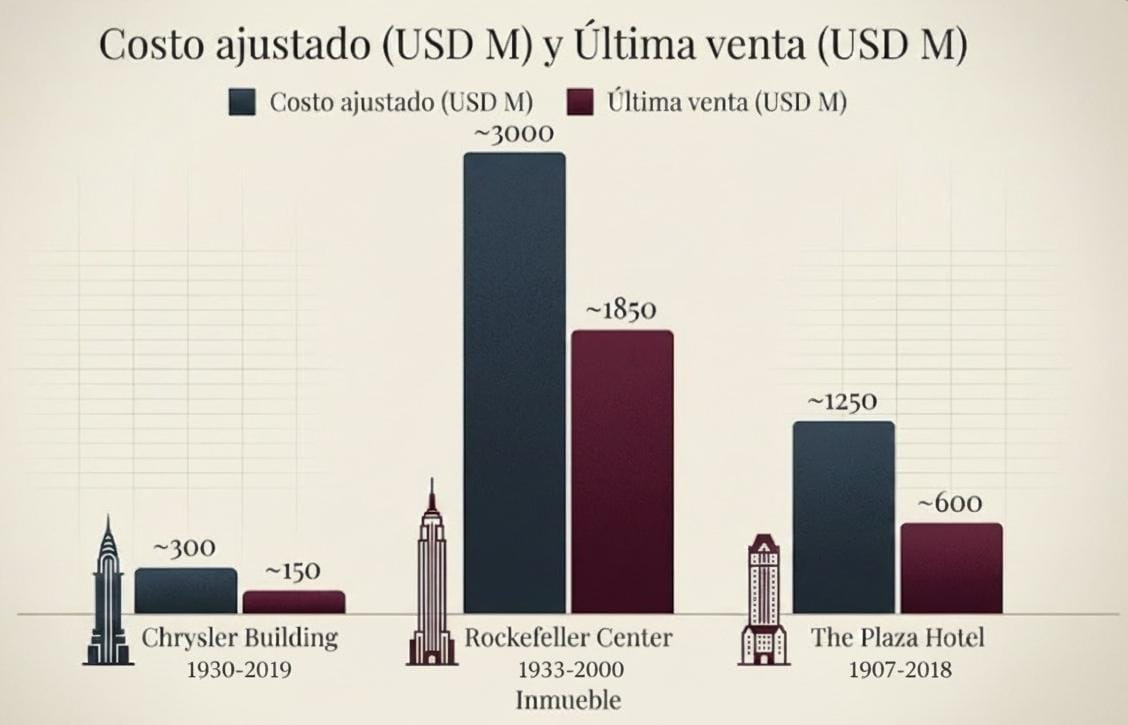

Construido en los años treinta, su costo original estimado rondo los US$250 millones (US$3,000 millones ajustados al año 2000)

En el 2000 el complejo se vendió por US$1.85 mil millones, muy por debajo de ese valor ajustado.

Entre esos puntos hubo renegociaciones, crisis, reestructuras y flujos que no siempre fueron positivos.

Su historia ilustra una verdad incómoda: aun los activos icónicos pueden tener periodos en los que su valor real y su flujo se tensan.

Chrysler Building (Nueva York)

Un símbolo perfecto del art déco… y también del poder del ciclo.

Su construcción costó alrededor de US$20 millones en 1930 (Equivalentes a casi US$300 millones de 2019)

En 2019 se vendió por apenas US$150 millones.

El motivo no fue “mala ubicación”, sino una combinación de factores: mercado debilitado, presión en oficinas, un contrato de tierra oneroso y flujos negativos durante años.

La lección: un gran edificio no siempre es una gran inversión si el contexto juega en contra.

The Plaza Hotel (Nueva York)

Famoso, icónico, fotografiado… pero financieramente irregular.

Su costo original rondó los US$12.5 millones (US$1,250 millones ajustados a 2018).

En 2018 se vendió por US$600 millones, menos de la mitad de su valor ajustado.

Entre esos años tuvo periodos de flujo débil, cambios de dueño y remodelaciones costosas.

Su historia recuerda algo evidente pero fácil de olvidar: glamour no es retorno.

¿Qué dicen estos casos sobre los rendimientos reales?

Cuando se analizan períodos amplios de tiempo a través de fuentes como NCREIF, MSCI Real Assets y Cambridge Associates, aparece un patrón claro:

Real estate estabilizado (Core): Activos ya operando y con ocupación estable. Rendimientos reales de 4–6% anual, consistentes pero moderados.

Value-add: Propiedades que requieren mejoras, reposicionamiento o aumentos de eficiencia. Rendimientos de 7–10% anual, con mayor dispersión de resultados según la ejecución.

Opportunistic / desarrollo: Proyectos desde cero, reconversiones profundas o activos con problemas. Rendimientos potenciales de 12–18% anual si se ejecutan correctamente… y pérdidas significativas cuando no.

Mercados icónicos: Activos ubicados en zonas mundialmente reconocidas (NYC, Londres, Tokio). Rendimientos promedio similares a las estrategias anteriores, pero con mayor volatilidad en periodos de disrupción (oficinas en los 90s, crisis de 2008, pandemia 2020).

En otras palabras: los activos icónicos no rinden infinitamente; rinden dentro de los parámetros del ciclo.

“Los ciclos inmobiliarios son inevitables: la clave es no confundir un buen activo con un buen momento.”

— Sam Zell

Esto nos lleva, de forma natural, a la siguiente pregunta esencial:

¿Qué significa realmente “real estate” cuando lo analizas como una clase de activo?

Porque no es un mercado único, sino un universo de categorías, riesgos, ciclos y decisiones que se comportan de maneras completamente distintas.

La verdadera amplitud del Real Estate

Cuando hablamos de real estate en una conversación patrimonial, solemos describirlo como si fuera un solo tipo de instrumento.

En realidad, es un conjunto de activos completamente distintos entre sí, con dinámicas, riesgos y lógicas operativas que no se parecen en lo absoluto.

El real estate no es uno; son muchos. Y entender esa amplitud es clave para no caer en conclusiones simplistas.

Las principales categorías

Industrial: impulsado por logística y nearshoring; estabilidad moderada.

Oficinas: sensibles a capex y absorción; redefinidas por trabajo flexible.

Multifamily: flujos estables; depende de ingresos y tasas.

Hoteles: alta volatilidad; éxito ligado al operador.

Retail: funciona en ubicaciones fuertes o proyectos mixtos.

Turismo: rendimiento dependiente del operador y temporada.

Terrenos: riesgo regulatorio; horizonte largo.

Data centers / storage: subclases técnicas, menos cíclicas.

La categoría no basta: importa la etapa

Entrar al mismo tipo de activo en etapas distintas del ciclo cambia por completo la naturaleza de la inversión:

Desarrollo: sensibilidad a costos, tiempos y tasas.

Pre-renta / transición: depende de absorción real y demanda efectiva.

Estabilizado: menor volatilidad; riesgo operativo.

Distressed: precio atractivo, pero alta complejidad y riesgo financiero.

No son matices; son juegos distintos.

La forma de participar: directo o indirecto también cambia el resultado

La etapa del ciclo importa… pero cómo entras al real estate importa igual o más.

No es lo mismo participar de forma directa que hacerlo de forma indirecta. Son dos juegos distintos dentro de la misma clase de real estate.

Inversión directa: Implica propiedad y operación. No solo compras un inmueble: compras decisiones, tiempos, ejecución y riesgos. El retorno depende tanto del activo como de tu involucramiento.

Inversión indirecta: A través de FIBRAs, REITs o fondos institucionales, delegas operación, análisis, gestión de ocupación, refinanciamientos y riesgo operativo. Participas en la estrategia, no en la operación.

Ninguna ruta es mejor. Solo responden a necesidades patrimoniales diferentes:

Directo para quien busca control y capturar valor desde la ejecución.

Indirecto para quien busca delegar, simplificar y mantener proporción sin entrar al negocio operativo.

Entender esta diferencia evita comparaciones equivocadas: un desarrollo no es comparable con un activo estabilizado, y administrar un departamento propio no es comparable con un multifamily institucional.

En realidad, la amplitud del real estate no solo está en sus categorías y etapas…

también está en cómo eliges participar.

Por eso, la pregunta no es “¿es buen momento para el real estate?”, sino: ¿en qué etapa del momento tiene sentido entrar según tu patrimonio, tu horizonte y tu tolerancia al riesgo?

“Un gran activo puede ser una pésima inversión si pagas demasiado por él.”

— Warren Buffett

Cada combinación cuenta una historia distinta Entender esta amplitud cambia la forma en que se evalúan oportunidades. La conversación deja de girar alrededor del activo… y empieza a girar alrededor del rol que ese activo puede jugar dentro del patrimonio.

Ese entendimiento es el que abre paso a la siguiente pregunta esencial:

¿cómo deberías participar en el real estate: de forma directa, delegada, operativa o financiera?

Proporción, claridad y equilibrio

Después de mirar la historia, las categorías, los ciclos, las estructuras y las rutas de participación, queda claro que el real estate es valioso, pero no absoluto.

Antes de decidir cuánto asignar, siempre debe existir un plan.

Como en cualquier inversión patrimonial, la proporción adecuada no se define por intuición, sino por objetivos: qué buscas lograr, en qué plazo, qué riesgos puedes asumir y cómo debería verse tu portafolio para cumplir ese propósito.

Primero viene la estrategia; después, la asignación. Esa es la única forma de que cada porcentaje tenga sentido.

El World Wealth Report 2024 de Capgemini muestra que, a nivel global, los HNWI mantienen en promedio 19% de su patrimonio en real estate.

Ese promedio refleja algo importante: no se trata de un activo marginal, pero tampoco dominante. Su peso cambia según la etapa patrimonial, la exposición operativa y los objetivos familiares, lo que en la práctica genera rangos naturales cercanos al 10% para familias en expansión y al 30% para familias que han consolidado patrimonio y buscan estabilidad o flujo.

Howard Marks resume esta filosofía en una sola idea:

“La mayoría de los errores grandes provienen de la falta de equilibrio.”

Y ese es el principio central de la estrategia patrimonial: no perseguir la mejor oportunidad, sino construir una arquitectura donde cada activo cumpla una función clara.

Al final, la pregunta ya no es si el real estate es bueno o malo… sino qué lugar debe ocupar para que tu patrimonio sea más sólido, más diversificado y más alineado con la vida que quieres construir.